Es de sobra conocido que uno de los grandes enemigos a combatir actualmente en Europa es la inflación.

Las razones fundamentales detrás de su importante subida son la siguientes: por un lado, los problemas de producción y suministro principalmente originados por el cuello de botella en el que se ha convertido China; por otro lado, el incremento de los precios de energía (principalmente electricidad y gas); y, finalmente, el hecho de que el Banco Central Europeo haya inyectado liquidez en el sistema de una forma significativa a través de un programa de compra de deuda pública soberana de los países miembros del euro, a razón de unos 70.000 millones de euros mensuales.

Sin embargo, este problema no es exclusivo de nuestro continente, y otros países ya han comenzado a tomar medidas para frenar su ascenso. Países como el Reino Unido, Corea del Sur, Nueva Zelanda y Brasil ya subieron los tipos de interés en 2021. Por su parte, EEUU ha avanzado que comenzará a subirlos en el mes de marzo y que lo hará 3 veces este año. Incluso se prevé que estas subidas vayan a continuar durante 2023.

¿Y qué pasará en Europa? ¿Subirán los tipos de interés? Se dice que cuando EE.UU. estornuda, Europa se resfría…

Según los expertos, los motivos principales por los que aún no se han subido son dos. El primero, porque, por un lado, se cree que la inflación es coyuntural y, por tanto, temporal (se espera que en 2022 ya descenderá a un nivel aceptable). A pesar de ello, existen dudas sobre esto debido a los llamados efectos de segunda ronda, vinculados a la recuperación del mercado laboral y el repunte de los salarios en la Eurozona, que podrían transformar la inflación en un fenómeno más persistente. Sumado a ello se encuentra el actual conflicto provocado por la invasión de Rusia sobre Ucrania, que podría mantener la inflación en ratios elevados por más tiempo.

El segundo motivo tiene que ver con que la recuperación económica en la zona euro está siendo más débil de lo esperado y una subida de tipos afectaría muy negativamente. Este impacto negativo se daría fundamentalmente, además, en los países del sur de Europa, con una mayor deuda pública, en general, que el resto de Europa.

Sin embargo, la subida de tipos de EE.UU. provocará una apreciación del valor del dólar frente al euro, que influirá en el aumento del coste de las importaciones referenciadas en dólares (principalmente, energía); esto es, importaríamos inflación.

Por este motivo Europa ha pasado recientemente de decir no a no cerrar la puerta a una posible subida de tipos de interés. El mercado, de hecho, prevé ahora que la primera subida de tipos llegue en julio, lo que podría marcar el fin de los tipos negativos.

Si finalmente suben los tipos de interés, las implicaciones para las empresas serán distintas en función del sector o el tamaño, pero, en general, el impacto no será bueno. La alternativa, sin embargo, sería una mayor inflación, que tampoco es el mejor escenario posible.

Considerando en primer lugar los ingresos de las empresas, las compañías que cuenten con liquidez extra podrán verse beneficiadas. Por el contrario, las empresas sensibles a los tipos de interés podrán ver disminuida la demanda de sus bienes y servicios. Entre ellas se encuentran, por ejemplo, las pertenecientes a los sectores del automóvil, los bienes de equipo o la construcción, con gran peso en la economía de Euskadi.

Las empresas deberán ser conscientes de que, aunque puedan estar relativamente aisladas de las subidas de los tipos de interés, sus clientes y sus proveedores pueden no estarlo, con el consiguiente incremento de precios de estos últimos.

Si finalmente suben los tipos de interés, las implicaciones para las empresas serán distintas en función del sector o el tamaño, pero, en general, el impacto no será bueno. La alternativa, sin embargo, sería una mayor inflación, que tampoco es el mejor escenario posible.

Considerando en primer lugar los ingresos de las empresas, las compañías que cuenten con liquidez extra podrán verse beneficiadas. Por el contrario, las empresas sensibles a los tipos de interés podrán ver disminuida la demanda de sus bienes y servicios. Entre ellas se encuentran, por ejemplo, las pertenecientes a los sectores del automóvil, los bienes de equipo o la construcción, con gran peso en la economía de Euskadi.

Las empresas deberán ser conscientes de que, aunque puedan estar relativamente aisladas de las subidas de los tipos de interés, sus clientes y sus proveedores pueden no estarlo, con el consiguiente incremento de precios de estos últimos.

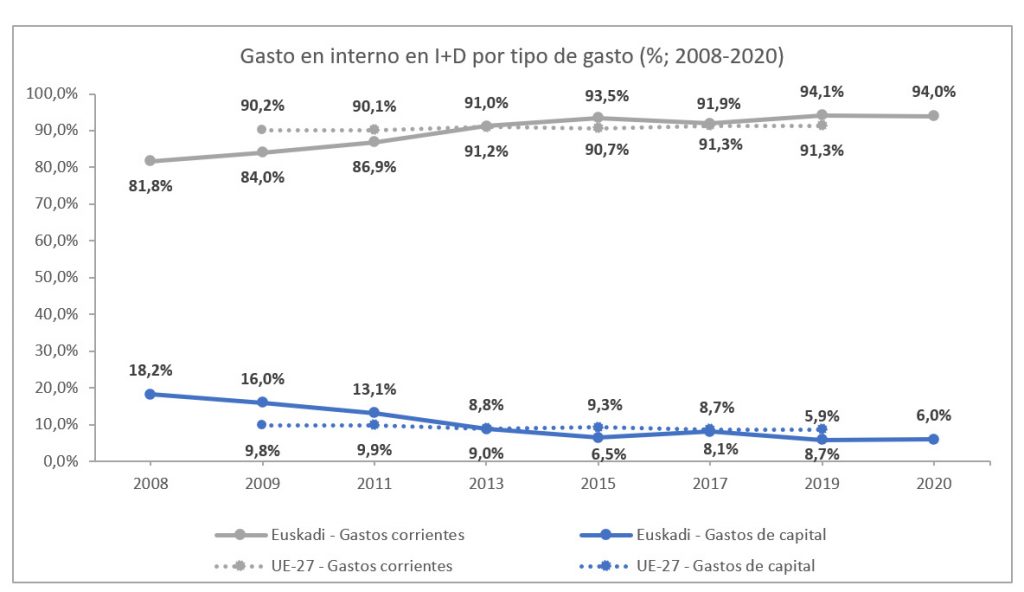

Si ponemos el foco sobre la actividad de I+D debemos considerar dos elementos clave: el primero que los gastos corrientes de las organizaciones suponen más del 90% de todos los gastos internos y el segundo elemento a considerar es que la I+D es una actividad de elevado riesgo e incertidumbre sobre sus resultados.

Además, los retornos se producen a largo plazo, característica que se da también en las empresas tecnológicas, cuyas cotizaciones son especialmente sensibles a subidas de tipos de interés. El hecho es que en cuanto aparecen los miedos al endurecimiento monetario, el precio de sus acciones comienza a caer.

Teniendo en cuenta ese carácter de retornos inciertos y a largo plazo, el endeudamiento por la actividad de I+D no parece la primera opción para las empresas[1]. Quizás pueda serlo para los gastos de capital (gastos brutos de adquisición de activos tangibles o intangibles utilizados para la actividad de I+D), ya que estos pasan a formar parte del activo en el balance de las empresas. Sin embargo, no son el grueso del esfuerzo en I+D.

La subida de tipos de interés podrá afectar a los gastos corrientes y a los gastos de subcontratación en la medida que encarece la financiación del circulante para poder afrontar los pagos.

Sin embargo, el verdadero enemigo de la I+D es la inflación ya que hace subir los salarios para poder mantener el poder adquisitivo del personal de I+D, el precio de los materiales y suministros (energía, materias primas, fungibles, etc.) y el precio de los servicios de I+D subcontratados. Como consecuencia, para poder obtener un mismo output de un proyecto de I+D, el gasto deberá ser superior, lo que reduce la eficiencia de la actividad.

Si el aumento de las tasas de interés sirve para contener la inflación, esta podría ser una buena noticia. Sin embargo, teniendo en cuenta que la inflación se ha producido principalmente por un shock de oferta debido a la subida de los precios del petróleo y gas (y, en consecuencia, de la electricidad), su aumento junto a tasas de inflación aún elevadas podría ser perjudicial y tener consecuencias importantes, incluso graves, para las empresas y su actividad de I+D.

El tiempo lo dirá.