Interes tasen igoerak berrikuntzan duen eragina

Inflazio horrek jasan duen igoera handiaren oinarrizko arrazioak honako hauek dira: alde batetik, batik bat Txina botila‑lepo bihurtu izanak sortutako ekoizpen‑ eta hornikuntza‑arazoak; bestetik, energia‑prezioaren gorakada (batez ere argindarra eta gasa); eta, azkenik, euroko kide diren herrialdeei zor publiko subiranoa erosteko programa baten bidez, Europako Banku Zentralak likidezia injektatu du modu nabarmenean, 70.000 milioi euro hilabetean, hain zuzen ere.

Hala ere, arazo hori ez da gure kontinentearena bakarrik, eta beste herrialde batzuk hasi dira horren igoera geldiarazteko neurriak hartzen. Zenbait herrialdek, hala nola Erresuma Batuak, Hego Koreak, Zeelanda Berriak eta Brasilek, igo zituzten interes‑tasak 2021ean. Halaber, AEBk aurreratu du martxotik aurrera hasiko dela horiek igotzen, eta urtean hiru aldiz egingo duela. Igoera horiek 2023an jarraitzea ere aurreikusten dute.

Eta zer gertatuko da Europan? Interes‑tasak igoko dira? AEBk doministiku egiten duenean, Europa hoztu egiten omen da…

Adituen aburuz, oraindik igo ez izanaren arrazoi nagusiak bi dira. Lehenik, inflazioa koiunturala dela uste dute, eta, beraz, aldi baterakoa (2022an jadanik maila onargarri batera iritsi arte jaitsiko dela uste dute). Hala ere, horri buruzko zalantzak daude, bigarren txandako ondorio deritzen horiek direla‑eta. Ondorio horiek lan‑merkatua suspertzearekin eta euroguneko soldaten gorakadarekin lotuta daude, eta inflazioa gertakari iraunkorrago bihur dezakete. Errusiak Ukraina inbaditzeak eragindako gatazka gehitu beharra dago horri. Gatazka horrek inflazioa ratio altutan manten dezake luzaroago.

Bigarren arrazoiari dagokionez, eurogunean suspertze ekonomikoa uste baino ahulagoa izaten ari da, eta interes‑tasen igoerak kalte larria egingo lioke. Gainera, kalte hori Europako hegoaldeko herrialdeetan nabarituko litzateke nagusiki, oro har Europako gainontzeko herrialdeek baino zor publiko handiagoa dutelako.

Hala ere, AEBk egindako interes‑tasen igoerek dolarraren balioa handituko dute, euroarekin alderatuta, eta horrek dolarretan erreferentziatutako inportazioak (batik bat, energia) garestituko ditu; hau da, inflazioa inportatuko genuke.

Horregatik, ezetz esatetik, interes‑tasen igoera posible bati atea ez ixtera igaro da berriki Europa. Izan ere, orain merkatuak aurreikusten du interes‑tasen lehen igoera uztailean iristea. Horrek tasa negatiboen amaiera ekar lezake.

Azkenean interes tasak igotzen badituzte, enpresetan izango duen eragina sektorearen eta tamainaren arabera aldatuko da, baina, orokorrean, ez da ona izango. Beste aukera, baina, inflazio are handiagoa litzateke, eta hori ere ez litzateke egoerarik onena izango.

Lehenik eta behin, enpresen diru‑sarrerak kontuan hartuta, likidezia gehigarria duten konpainientzat onuragarria izan daiteke. Aldiz, interes‑tasek eragindako enpresen kasuan, haien ondasunen eta zerbitzuen eskariak behera egin dezake. Horien artean daude zenbait sektoreko enpresak, hala nola automobilekoak, ekipamendu‑ondasunekoak edo eraikuntzakoak. Euskadiko ekonomiak pisu handia dute denek.

Enpresek jakin behar dute, interes‑tasetatik gutxi gorabehera isolatuta egon badaitezke ere, haien bezero eta hornitzaileek ez dutela zertan isolatuta egon, eta horrek azken horien prezioak igoaraz ditzakeela.

Azkenean interes tasak igotzen badituzte, enpresetan izango duen eragina sektorearen eta tamainaren arabera aldatuko da, baina, orokorrean, ez da ona izango. Beste aukera, baina, inflazio are handiagoa litzateke, eta hori ere ez litzateke egoerarik onena izango.

Lehenik eta behin, enpresen diru‑sarrerak kontuan hartuta, likidezia gehigarria duten konpainientzat onuragarria izan daiteke. Aldiz, interes‑tasek eragindako enpresen kasuan, haien ondasunen eta zerbitzuen eskariak behera egin dezake. Horien artean daude zenbait sektoreko enpresak, hala nola automobilekoak, ekipamendu‑ondasunekoak edo eraikuntzakoak. Euskadiko ekonomiak pisu handia dute denek.

Enpresek jakin behar dute, interes‑tasetatik gutxi gorabehera isolatuta egon badaitezke ere, haien bezero eta hornitzaileek ez dutela zertan isolatuta egon, eta horrek azken horien prezioak igoaraz ditzakeela.

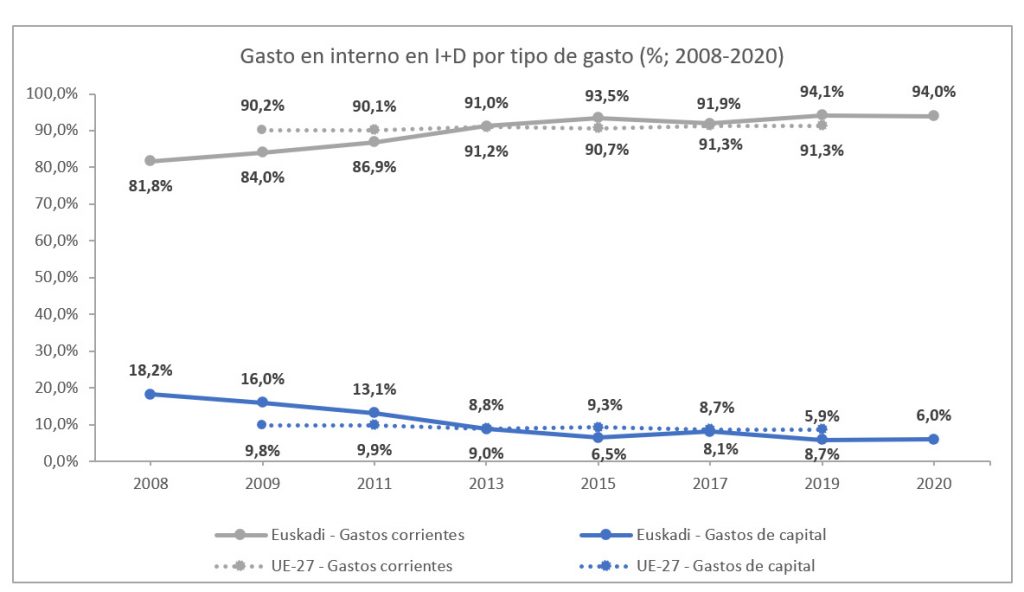

Arreta I+Garen jardueran jartzen badugu, bi elementu giltzarri hartu behar ditugu kontuan. Lehenik, erakundeen gastu arruntak barne gastu guztien % 90 baino gehiago dira eta Kontuan hartu beharreko bigarren elementua da I+Ga arrisku eta ziurgabetasun handiko jarduera dela, emaitzei dagokienez.

Gainera, itzulkinak epe luzera jasotzen dira. Hori teknologia‑enpresetan ere gertatzen da, eta enpresa horien kotizazioetan eragin bereziki handia du interes‑tasen igoerak. Kontua da gogortze monetarioaren inguruko beldurrak agertu bezain pronto, horien akzioak erortzen hasten direla.

Itzulkinak zalantzazkoak eta epe luzekoak direla kontuan hartuta, ez dirudi I+Garen alorreko jardueren ondorioz zorpetzea enpresen lehen aukera denik[1]. Lehen aukera izan daiteke kapital‑gastuentzat (I+Garen alorrean erabiltzeko aktibo material zein immaterialak erostearen ondoriozko gastu gordinak); izan ere, aktiboen parte bihurtzen dira enpresen balantzean. Alabaina, ez dira I+Garen alorreko gastuaren zati handiena.

Interes‑tasen igoerak eragina izan dezake gastu arruntetan eta azpikontratazio‑gastuetan, ordainketei aurre egin ahal izateko zirkulatzailearen finantzaketa garestitzen du-eta.

Hala ere, I+Garen benetako etsaia inflazioa da soldatak igoarazten dituelako, I+Geko langileen erosahalmena eta materialen eta horniduren (energia, lehengaiak, suntsikorrak, etab.) prezioa eta azpikontratatutako I+Geko zerbitzuen prezioa mantendu ahal izateko. Ondorioz, I+Geko proiektu baten output bera lortu ahal izateko, gastuak handiagoa izan beharko du, eta horrek jardueraren efizientzia murrizten du.

Interes tasen igoerak inflazioa geldiarazteko balio badu, berri ona izan liteke hori. Interes tasen igoerak inflazioa geldiarazteko balio badu, berri ona izan liteke hori. Alabaina, inflazioa, batez ere, petrolioaren eta gasaren (eta, ondorioz, argindarraren) prezioen igoerak eragindako eskaintza shock baten ondorioz gertatu dela kontuan hartuta, horren igoera, oraindik ere altuak diren inflazio tasekin batera, kaltegarria izan liteke eta eragin handia, bai eta larria ere, izan lezake enpresetan eta horien I+Garen jardueran.

Denborak esango du.

*https://cotec.es/observacion/ejecucion-presupuestaria-de-la-i-d-del-sector/bbc598f2-edc4-a458-5c25-4dc1475c8545

Iritzia…

Jokin Echevarria

Ekonomia eta Berrikuntzako koordinatzailea NAIDERen

Ziurgabetasuna, inflazioa eta interes-tasak, berrikuntzaren eta I+G-aren koskak

Oraingo munduko ekonomiaren agertokia eta, bereziki, Europakoa ez dira oso ezagunak eta, ziurrenik, ez da sinesgarria gutxieneko segurtasunez agertoki makroekonomikoaren bilakaerari buruzko iragarpen bat egiten saiatzea. Gauza bera gertatzen da I+G+b-an inbertsioak zer bilakaera izango duen iragarri nahi izanez gero. Hala eta guztiz ere, zenbait gogoeta egin daitezke berrikuntzaren eta I+G+b-aren arloan erabakien arrazoia hobe ulertzen laguntzeko.

Innobasquek bere artikuluan emandako argudioen ildotik, inflazioak interes tasek baino eragin handiagoa dute I+G alorreko gastuan, I+G alorreko gastu gehienak operatiboak baitira (ordainsariak, hornidurak edo materialak, besteak beste). Horrenbestez, interes-tasen balizko igoerak enpresen ahalegin berritzailean eta, batik bat, I+Garen gastuan nola eragingo duen ezagutzeko, lehenik eta behin, tasen igoerak inflazioan benetan zer ondorio izango duen aztertu behar da. Azterketa hori, berriz ere, ez da hain erraza. Oraingo inflazio-agertokia sortu duten arrazoien araberakoak izango dira ondorioak.

Pandemiaren hasieratik eta Ukrainako gatazka sortu baino lehen inflazioa hauteman zen, eta bi jatorri izan ditzake. Lehenak Txinako (munduko ekoizpenaren motor nagusia) botila-lepoen eta energiaren nahiz beste lehengai batzuen prezioak igotzearen ondoriozko eskaintza shockarekin du zerikusia. Bigarrena estatuek eta EBk berak likidezia injektatzeari lotutako diru-masaren hedapenaren ondorioa da. Helburua ekonomia piztea da eskaria sustatu eta, azken finean, prezioek gora egin dezaten bultzatzeko.

Kontsultatzen diren aditu ekonomikoen arabera, arrazoiak alde batera edo bestera doaz. Seguru aski, bi faktoreak nahasi dira. Tasen igoerak gainerako aldagaietan eragingo ez balu, tasa baxuagoen aldean, interes-tasa altuagoek inoiz ez lukete berrikuntza sustatuko, finantzaketa garestituz gero, I+Gean inbertsioa ez bailitzateke hain erakargarria edo, gutxienez, hain errentagarria izango. Noski, hori ez da agertoki ekonomiko erreala, eta egia da tasak igota inflazioari eutsiko balitzaio, I+Gean inbertsioa egiteko aldekoa izan zitekeela. Europan eta Euskadin, ordea, dirudienez, inflazioaren arrazoiek zerikusi handiagoa dute eskaintza shockarekin zerikusi, diru-oinarriaren hedapenarekin baino. Egoera honetan, interes-tasen balizko igoerak (ziurrenik, igoera saihestezina da, ez baita arrazoizkoa tasa negatiboak dituen agertokia mantentzea) inflazioa eusteko orduan ez luke ondorio handirik izango eta, ondorioz, ez litzateke berrikuntzan ahalegina bultzatuko.

Ziurgabetasuna eta inflazioa tradizioz I+G+b-n egindako inbertsioaren etsaiak direnez, ez dirudi oraingoz desagertu nahi dutenik. Izan ere, itxuraz, inflazioa egiturazko bihurtzen ari da, eta Europako zenbait herrialdetan susperraldi-prozesua uste baino motelagoa izaten ari da. Horrez gain, Ukrainan esku-hartze militarra gertatu da. Gertaera horiek guztiak direla bide, estanflazio hitz beldurgarria maiz entzuten hasi da oholtza makroekonomiko berri modura. Dena den, guztia ez dago idatzita. Guztia ez dira interes-tasak, inflazio-kostuak edo ziurgabetasunak. Beste faktore aipagarri batzuk badaude berrikuntzaren jokoan, eta horiek ere kontuan hartu behar dira.

Lehenengoa bultzatu den suspertze-eredua da. Aurretik izan diren beste krisi ekonomiko batzuen aldean (hurbilena aipatzeagatik, 2008ko finantza krisia), susperraldia bultzatzeko, irmoki berrikuntzan inbertsioak egitearen eta oinarri ekonomikoa, bai eta, oro har, gizartearen eredua ere eraldatzearen aldeko apustua egin da Europan eta Euskadin. Lehenengoz, I+Gan aurrekontua eta ziklo ekonomikoa banandu egin dira, eta berrikuntzarako funtsak biderkatu egin dira gure enpresen eta hirien digitalizazio-beharrei, 4.0 Industriaren helburuei, trantsizio ekologikoaren erronkei eta eraldaketa energetikoari edo pandemiak azaleratu dituen gure gizartearen osasun-erronkei erantzuteko.

Paradoxaz, baliteke banatze hori areagotzea Ukrainako gatazka militarraren ondorioz tentsioak gehitzean, Europaren arima urratzeaz gain, bere puntu ahulenetako batean kolpatu baitu: EBren mendekotasun energetikoan. Dagoeneko trantsizio energetikoak ez dirudi guztion onerako gaia edo epe luzera lehiakortasun-faktorea denik. Gaur egun peto-peto eragiten dio enpresen lehiakortasunari eta, batez ere, energian ekoizte-prozesu biziak dituen industria ehunari, eta horien barruan Euskadik presentzia adierazgarria du. Gure enpresa ehunaren sistema energetikoaren eraldaketa prozesu horiek, beraz, I+Gean ahalegin nabarmena egitea eskatuko dute.

Beraz, teoria ekonomikoak Europako eta Euskadiko ekonomian I+Garen etorkizunari buruz oso aldeko ondorioak ez adierazi arren, agertoki honetan lurralde-agintarien eta bertako enpresen interesak eta beharrak inoiz baino lerrokatuagoak daude. COVID-19aren krisitik suspertzeko politikek maila guztietan aldaketa eta berrikuntza piztu behar dituzte. Ukrainako gerrak eta Europaren mendekotasun energetiko argiak ere I+Gean inbertsioa bultzatzen dute, trantsizio energetikoa sustatze aldera. Innobasquek azaldutakoari eutsiz, ezin daiteke bazter hurrengo urteetan berrikuntzak gorantz sendo egitea. Denborak esango du.